की वर्डस: सार्वजनिक, डिजिटल भुगतान, सीएजीआर, मांग जमा, व्यापार क्रेडिट, नाममात्र सकल घरेलू उत्पाद, चीनी आयात, विमुद्रीकरण, औपचारिककरण के साथ मुद्रा।

चर्चा में क्यों?

चीन से अधिक अवैध आयात और एक दोषपूर्ण व्यापार क्रेडिट प्रणाली से बाजार में नकदी का प्रचलन ज्यादा हो रहा है।

संदर्भ:

- 2000 के दशक की शुरुआत से अर्थव्यवस्था की उच्च नकदी तीव्रता तथा पिछले दो या तीन वर्षों में इसमें वृद्धि और वित्त वर्ष 2021 के दौरान इसकी अधिकतम स्थिति, विकास में बाधा रही हैं। देखा जाये तो इसका आदर्श रूप से आरबीआई के मुद्रा मांग पूर्वानुमान मॉडल के साथ सामंजस्य नहीं हो पा रहा है।

- सार्वजनिक मुद्रा (सीडब्ल्यूसी) के साथ सकल घरेलू उत्पाद का दशकीय औसत अनुपात 1980 के दशक में 8.2 प्रतिशत से बढ़कर वित्त वर्ष 2010 के दशक के दौरान 10.6 प्रतिशत हो गया। (सार्वजनिक मुद्रा पर यह डेटा भारतीय रिजर्व बैंक के साप्ताहिक सांख्यिकीय पूरक और भारतीय अर्थव्यवस्था पर सांख्यिकी की हैंडबुक से प्राप्त किया गया है।)

- विरोधाभास रूप में, यह जीडीपी में बड़ी गिरावट और डिजिटल भुगतान में बहु-गुना वृद्धि के बावजूद वित्त वर्ष 2021 में 14.5 प्रतिशत के उच्च स्तर पर पहुंच गया। वित्त वर्ष 2022 के दौरान ई-भुगतान में महीने-दर-महीने की छलांग के बावजूद 13 प्रतिशत (फरवरी के अंतिम सप्ताह के अनुसार 29 लाख करोड़ रुपये) पर इस उच्च अनुपात को जारी रखना एक पहेली बनी हुई है।

- पिछले तीन दशकों में नकदी की तीव्रता में लगातार वृद्धि हुई है। परिवारों की वित्तीय परिसंपत्तियों में मुद्रा का दशकीय औसत हिस्सा 1990 के दशक में 8.8 प्रतिशत से बढ़कर 2000 के दशक में 9.8 प्रतिशत और 2010 के दशक में 12.4 प्रतिशत हो गया (तालिका)।

- इस घटना की व्याख्या न तो मुद्रा मांग मॉडल द्वारा और न ही अस्थायी आयोजनों जैसे -चुनाव, त्योहारों द्वारा समझा जा सकता है। CwP मांग जमा अनुपात के लिए 2010 के दशक के दौरान रिकॉर्ड उच्च स्तर पर पहुंच गया। वित्त वर्ष 2000-20 की अवधि की तुलना में सीडब्ल्यूसीपी और नॉमिनल जीडीपी का सीएजीआर क्रमशः 134 प्रतिशत और 122 प्रतिशत था।

डिजिटलीकरण के बावजूद उच्च नकदी का प्रयोग:

अनुपलब्ध चर

- फिशर के MV=PT समीकरण में, पैसे के लिए लेनदेन की मांग में मुद्रा [M], मांग जमा और व्यापार क्रेडिट [TC] शामिल हैं। ऐसा लगता है, TC में प्रणालीगत विकास को मौद्रिक मॉडल में नहीं माना जाता है। दूसरा लापता चर चीन से आयात के अंडर-इनवॉइस / अवैध हिस्से को वित्त पोषित करने के लिए नकदी की आवश्यकता है जो 2000 के दशक की शुरुआत से लगातार बढ़ रहा है। ये दो 'अनुपलब्ध चर' आरबीआई के मौद्रिक प्रबंधन के प्रमुख तत्व पैसे की मांग, इसके वेग और तरलता की स्थिति से संबंधित अनुमानों को विकृत करते हैं।

यह MV=PT है, और इसकी व्युत्पत्ति को एक अर्थव्यवस्था को श्रेय दिया जाता है। इसमें कहा गया है कि परिसंचरण (वी) के गति (वेग) से गुणा की गई धन आपूर्ति (एम) प्रत्येक लेनदेन (पी) के औसत मूल्य और धन भुगतान (टी) से जुड़े लेनदेन के गुणा की संख्या के बराबर होती है।

चीनी आयात के कम इनवॉइस

- कम इनवॉइस / गलत इनवॉइस / अवैध चीन आयात में स्थिर और बड़े पैमाने पर वृद्धि के वित्तपोषण के लिए बड़ी नकदी की आवश्यकता होती है। इससे उच्च मूल्य के नोटों की मांग भी बढ़ती है। इन नोटों का सीएजीआर लगभग 20 प्रतिशत था, जो वित्त वर्ष 2001-21 की अवधि के दौरान नॉमिनल जीडीपी की वृद्धि की तुलना में बहुत अधिक है। यह विचित्र है कि विमुद्रीकरण से पहले के स्तर पर उच्च मूल्य के नोटों के हिस्से में तेजी से वृद्धि हुई है। वित्तीय प्रगाढ़ता और डिजिटल भुगतान में तेजी के कारण मुद्रा की मांग में गिरावट को रद्द करने के लिए ये आयात बहुत बड़े पैमाने पर होते प्रतीत होते हैं।

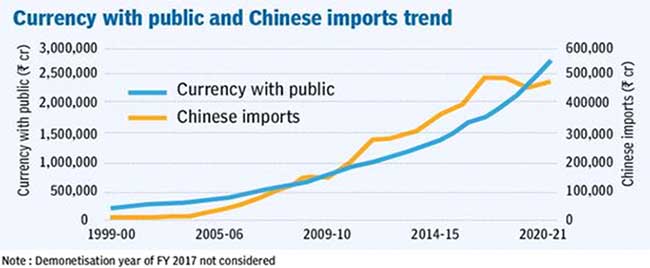

- कुछ शोध अध्ययनों में चीन से भारत और अन्य विकासशील देशों में इस तरह के आयात की विशालता का अनुमान लगाया गया है। वित्त वर्ष 2000-20 की तुलना में चीन से आधिकारिक आयात का सीएजीआर 25 प्रतिशत था। गुप्त/अवैध आयात पर डेटा की अनुपस्थिति और हमारी खपत और औद्योगिक संरचना के चीनी आयात पर निर्भर होने के तथ्य को देखते हुए, हम यह मान सकते हैं कि गुप्त आयात शायद उसी दर से बढ़ा है जैसे आधिकारिक आयात के मूल्य में वृद्धि हुई है। आधिकारिक (या उस मामले के लिए गुप्त) आयात और मुद्रा वृद्धि के बीच यह सीधा संबंध ग्राफ में दर्शाया गया है। दिलचस्प बात यह है कि कम निजी खपत, कम क्षमता उपयोग और चीन के साथ तनावपूर्ण संबंधों के बावजूद जनवरी और नवंबर 2021 के बीच चीनी आयात में 49 प्रतिशत की वृद्धि हुई। यह शायद वित्त वर्ष 2022 में उच्च नकदी तीव्रता की निरंतरता की व्याख्या करता है।

दोषपूर्ण व्यापार ऋण

- विमुद्रीकरण के परिणामस्वरूप उच्च मूल्य वर्ग के नोटों को औपचारिक रूप दिया गया (नोटों को बैंक में जमा करके परिवर्तित करना) जो प्रचलन मुद्रा के कुल मूल्य का लगभग 87 प्रतिशत है। हालांकि, विमुद्रीकरण के बाद सीडब्ल्यूसीपी में त्वरित वृद्धि देखी गई। वित्त वर्ष 2020 में सीडब्ल्यूपी / जीडीपी अनुपात वित्त वर्ष 2016 के स्तर पर पहुंच गया।

- वित्त वर्ष 2018 के बाद से त्वरित मुद्रा वृद्धि भी विमुद्रीकरण, जीएसटी और कोविड की पहली और दूसरी लहरों से उत्पन्न आर्थिक अनिश्चितता के लिए जिम्मेदार है। खरीदारों और विक्रेताओं दोनों को तरलता और क्रेडिट जोखिमों का सामना करना पड़ता है। फर्म प्राप्य वस्तुओं में कटौती करके और क्रेडिट बिक्री के लिए नकद बिक्री को प्राथमिकता देकर नकदी / बैंक बैलेंस में वृद्धि करती हैं। टीसी पारिस्थितिकी तंत्र में पुनर्भुगतान व्यवहार, क्रेडिट जोखिम, बी 2 बी विश्वास और तरलता की स्थिति नाटकीय रूप से बदल गई है।

- उच्च मूल्य वर्ग के नोटों के प्रचलन में अचानक बंद होने से मुद्रा वेग गंभीर रूप से प्रभावित हुआ है\। इसने तरलता संकट के नेतृत्व में भुगतान में देरी और व्यवसायों में चूक को ट्रिगर किया है। इसके बाद, जीएसटी में मुद्दों के कारण बी 2 बी लेनदेन के वित्तपोषण में अनौपचारिक और औपचारिक व्यापार निधियों, दोनों के उपयोग में नुकसान हुआ है और साथ ही पारंपरिक व्यवसायों की ओर से एक नई कर प्रणाली में स्थानांतरित करने के लिए जड़ता आई है। इसने टीसी और इसके पुनर्भुगतान प्रवाह में व्यवधानों को मजबूत किया है।

- जैसे ही यह स्थिर होना शुरू हुआ था कि कोविड की पहली और दूसरी लहरों ने व्यापार संचालन और अंतर-फर्म क्रेडिट और पुनर्भुगतान प्रवाह को गंभीर क्षति पहुचाई है। पहली लहर ने न केवल कई लोगों की भुगतान करने की क्षमता को प्रभावित किया, बल्कि अधिक चिंताजनक रूप से, भुगतान करने की इच्छा में गंभीर कमी आई थी। दूसरी लहर ने इन व्यवहारिक परिवर्तनों को और अधिक बढ़ाया। यह औसत पुनर्भुगतान अवधि, बड़े पैमाने पर चूक, प्राप्य बैकलॉग और टीसी नेटवर्क में दोषपूर्ण ऋण व्यवस्था के क्रम ने कैस्केडिंग प्रभाव डाला है।

- नकारात्मक टीसी की स्थिति नकदी बिक्री के लिए एक मजबूत वरीयता को प्रेरित करती है और मुद्रा और टीसी के गति(वेग) को कम करती है। ये फर्मों द्वारा नकदी होल्डिंग्स को बढ़ाते हैं।

आगे की राह:

- फर्मों द्वारा नकदी और तरलता होल्डबैक के लिए वरीयता को एक दोषपूर्ण टीसी नेटवर्क द्वारा, ट्रिगर की गई नकदी और टीसी प्रवाह के अनिश्चितताओं का पता लगाया जा सकता है। इससे बैंकिंग पर प्रभाव पड़ता है। इसलिए, वित्तीय प्रणाली में अव्यवस्थित विकास को कम करने के लिए और विकास समर्थक मौद्रिक उपायों को सफल बनाने के लिए एक टीसी हस्तक्षेप की आवश्यकता होती है।

- गुप्त/अवैध चीनी आयात को शुद्ध करने के लिए कड़े उपायों की आवश्यकता है, जो मुद्रा मांग में वृद्धि और सुस्त औद्योगिक विकास का एक दीर्घकालिक कारण है।

स्रोत: The Hindu

सामान्य अध्ययन प्रश्नपत्र 3:

- भारतीय अर्थव्यवस्था और योजना, संसाधनों को जुटाने, विकास, विकास और रोजगार से संबंधित मुद्दे।

मुख्य परीक्षा प्रश्न:

- "अर्थव्यवस्था की उच्च नकदी तीव्रता निवेश और कराधान के संबंध में अर्थव्यवस्था के लिए हानिकारक है। कथन को स्पष्ट कीजिए।