संदर्भ:

● 2024-25 का बजट मात्र एक वित्तीय दस्तावेज नहीं है जो सरकार की आय एवं व्यय का लेखा-जोखा प्रस्तुत करता हो, अपितु यह आगामी वर्षों के लिए एक रणनीतिक दिशा-निर्देश भी निर्धारित करता है। आर्थिक सर्वेक्षण की प्रमुख निष्कर्षों पर आधारित होकर, बजट सरकारी हस्तक्षेप की प्राथमिकताओं को रेखांकित करता है, विशेषतौर पर रोजगार क्षमता, रोजगार सृजन, उत्पादकता वृद्धि तथा कृषि एवं अवसंरचना क्षेत्रों में स्थायित्व पर बल देता है। यद्यपि बजट के व्यय प्रावधान इन प्राथमिकताओं को व्यापक रूप से संबोधित करते हैं, तथापि कर प्रस्ताव इन उद्देश्यों की प्राप्ति में सीमित किन्तु महत्वपूर्ण भूमिका निभाते हैं।

कर प्रस्तावों की श्रेणियाँ:

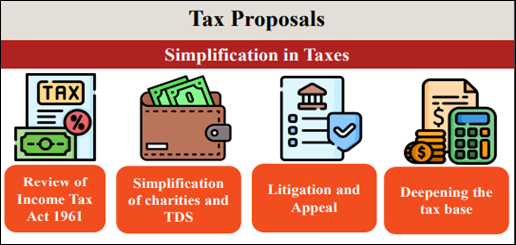

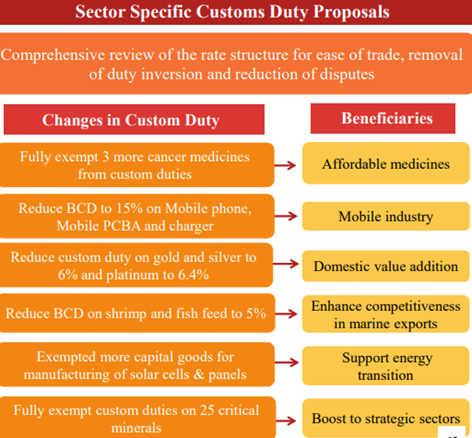

● बजट में की गई कर घोषणाओं को दो व्यापक श्रेणियों में वर्गीकृत किया जा सकता है: क्षेत्र-विशिष्ट प्रोत्साहन और सामान्य प्रस्ताव। क्षेत्र-विशिष्ट प्रोत्साहन मुख्य रूप से सीमा शुल्क में परिवर्तन होते हैं, जिनका उद्देश्य घरेलू उद्योगों की रक्षा करना या प्रतिस्पर्धा को बढ़ावा देना होता है। अंतर्निहित उद्देश्य 'राष्ट्रीय चैंपियन' का निर्माण करना प्रतीत होता है। कौन से क्षेत्रों और गतिविधियों को समर्थन मिलेगा, यह निर्धारित करने के लिए एक स्पष्ट नीतिगत ढांचे के माध्यम से एक पूर्वानुमेय नीतिगत वातावरण स्थापित किया जा सकता है। कर दर संरचना की व्यापक समीक्षा करने की वित्त मंत्री की घोषणा इस संबंध में आश्वासन देती है।

● दूसरी ओर, सामान्य प्रस्तावों को पूंजी बाजार को प्रभावित करने वाले और पुराने और नए कर शासनों के बीच अंतर करने वाले में विभाजित किया जा सकता है। ये सामान्य प्रस्ताव व्यापक आर्थिक चिंताओं को संबोधित करते हैं और करदाता के व्यवहार और बाजार की गतिशीलता को प्रभावित करने का लक्ष्य रखते हैं।

विशिष्ट क्षेत्रों के लिए प्रोत्साहन

● बजट में सीमा शुल्क में परिवर्तन पर कई घोषणाएं शामिल हैं, जिन्हें या तो घरेलू उद्योगों की रक्षा करने या उनके भीतर प्रतिस्पर्धा बढ़ाने के लिए डिज़ाइन किया गया है। यह दृष्टिकोण 'राष्ट्र' को बढ़ावा देने की व्यापक रणनीति का हिस्सा है। ऐसे समर्थन के लिए क्षेत्रों और गतिविधियों के चयन के लिए एक सुसंगत और पूर्वानुमेय नीतिगत ढांचे से उद्योग को दीर्घकालीन योजना और निवेश के लिए एक स्थिर वातावरण प्रदान करने में लाभ होगा। कर दर संरचना की व्यापक समीक्षा के लिए वित्त मंत्री की प्रतिबद्धता इस स्थिरता को प्राप्त करने की दिशा में एक कदम है।

सामान्य कर प्रस्ताव: पूंजी बाजार

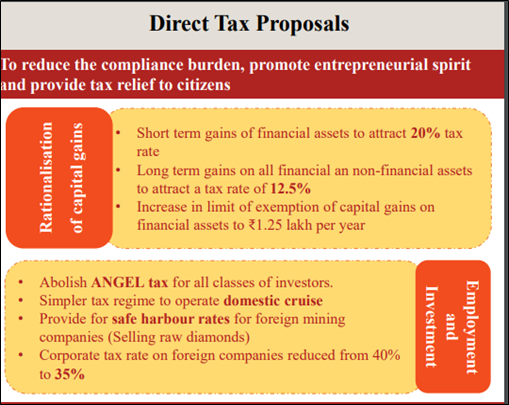

● बजट के सामान्य कर प्रस्तावों में पूंजी बाजार पर विशेष ध्यान केंद्रित किया गया है। भारतीय रिजर्व बैंक (RBI) और आर्थिक सर्वेक्षण द्वारा वायदा और विकल्प खंडों में विशेष रूप से पूंजी बाजार में उच्च प्रतिफल को एक चिंताजनक मुद्दा बताया गया है। ये उच्च प्रतिफल खुदरा निवेशकों के लिए अनिश्चितता पैदा करते हैं और संसाधनों को बैंकिंग से पूंजी बाजार की ओर स्थानांतरित करने के लिए प्रेरित कर सकते हैं।

● बजट में डेरिवेटिव लेन-देन पर प्रतिभूति लेन-देन कर (STT) में वृद्धि का प्रस्ताव किया गया है। इसके अलावा, पूंजीगत लाभ के कराधान में परिवर्तन आय असमानता और पूंजी एवं श्रम आय के भिन्न कराधान को संबोधित करने के लिए प्रस्तावित हैं। अल्पकालिक और दीर्घकालिक दोनों प्रकार के पूंजीगत लाभ कर बढ़ाए जाने वाले हैं। इसके अतिरिक्त, शेयर पुनर्खरीद से प्राप्त रकम को अब प्राप्तकर्ता के हाथों में लाभांश के रूप में कराधान योग्य होगी।

● इन उपायों से अत्यधिक सट्टेबाजी पर अंकुश लगने की संभावना है और पूंजी बाजार को स्थिर किया जा सकता है, जिससे यह वास्तविक निवेश के लिए धन का अधिक विश्वसनीय स्रोत बन सकता है। अल्पकालिक में अत्यधिक उत्साह को संबोधित करके, संशोधित कर व्यवस्था का उद्देश्य अधिक संतुलित और स्थिर बाजार वातावरण बनाना है।

व्यक्तिगत आयकर: पुरानी बनाम नई व्यवस्था

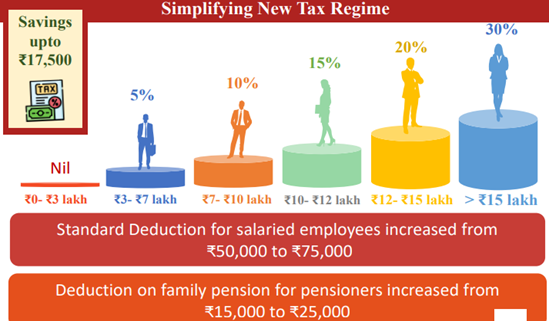

● आमतौर पर कर व्यवस्थाओं में सुधार का अर्थ होता है कर आधार का विस्तार करना, कर प्रोत्साहनों को समाप्त या कम करना और कर दर संरचना को तर्कसंगत बनाना। सरकार ने एक सरलीकृत कर व्यवस्था शुरू की जिसमें करदाता विभिन्न छूटों और रियायतों का त्याग कर सकते हैं और बदले में कम कर दर का लाभ उठा सकते हैं। इस दोहरी प्रणाली के तहत करदाता पुरानी व्यवस्था, जिसमें कई कटौती और छूटें हैं, और नई, सरलीकृत व्यवस्था के बीच चयन कर सकते हैं।

● करदाताओं को नई व्यवस्था में स्थानांतरित करने के लिए प्रोत्साहित करने के लिए, बजट में कई बदलाव पेश किए गए हैं। व्यक्तिगत करदाताओं के लिए, नई व्यवस्था में मानक कटौती को 50,000 रुपये से बढ़ाकर 75,000 रुपये कर दिया गया है। यह वृद्धि पुरानी व्यवस्था में उपलब्ध नहीं है। इसके अलावा, नई व्यवस्था में आय स्लैब का विस्तार किया गया है।

● कॉर्पोरेट आयकर के लिए, नई व्यवस्था का विकल्प चुनने वाले नियोक्ताओं द्वारा भविष्य निधि योगदान के लिए उच्चतर कटौती की अनुमति देने का प्रस्ताव है, बशर्ते कि वे राष्ट्रीय पेंशन प्रणाली (एनपीएस) को भी अपनाएं।

● वित्त मंत्री ने उल्लेख किया कि 58% कॉर्पोरेट कर रिटर्न और 66% से अधिक व्यक्तिगत आयकर रिटर्न नई व्यवस्था से आए हैं। ये आंकड़े प्रभावशाली हैं। हालांकि, कॉर्पोरेट कर के लिए कुल घोषित आय में पुरानी व्यवस्था का हिस्सा 2021-22 में 38% से बढ़कर 2022-23 में 43% हो गया। इसके अलावा, व्यक्तिगत आयकर में, कुल एकत्रित राजस्व के सापेक्ष छूटे हुए राजस्व का अनुपात 2021-22 में 24% था और 2022-23 में केवल थोड़ा घटकर 23.33% रह गया।

● ये आंकड़े बताते हैं कि करदाता अपनी कर देनदारियों को कम करने वाली व्यवस्था का चयन कर रहे हैं। जबकि विकल्प प्रदान करना लाभकारी है, लेकिन यदि करदाताओं को नई व्यवस्था की ओर प्रेरित करने के लिए लगातार प्रोत्साहन की आवश्यकता होती है तो यह राजकोषीय रूप से बोझिल हो सकता है। पुरानी व्यवस्था के लिए एक संभावित अंतिम तिथि की घोषणा की जा सकती है, जिसमें मौजूदा प्रोत्साहनों की सीमित दादागिरी के साथ, संक्रमण को सुव्यवस्थित करने और करदाताओं और सरकार दोनों के लिए कर प्रणाली को सरल बनाने के लिए।

संपत्ति कर प्रस्ताव:

● भारत में व्यक्तिगत आयकर पर बहस अक्सर कम करदाताओं की संख्या पर केंद्रित रहती है। एक उभरता हुआ मुद्दा आय असमानता के बढ़ने का कर संग्रह पर प्रभाव है। ब्राजील में G20 शिखर सम्मेलन में अरबपतियों पर 2% का संपत्ति कर लगाने के प्रस्ताव पर चर्चा हुई। आर्थिक सर्वेक्षण ने पूंजी आय और श्रम आय के भिन्न कराधान को उजागर करके इस चिंता को संबोधित किया है।

निष्कर्ष

● 2024-25 का बजट क्षेत्र-विशिष्ट आवश्यकताओं और व्यापक आर्थिक चिंताओं को संबोधित करने के लिए एक रणनीतिक दृष्टिकोण अपनाता है। मुख्यतः सीमा शुल्क में परिवर्तनों के माध्यम से क्षेत्र-विशिष्ट प्रोत्साहनों का उद्देश्य घरेलू उद्योगों की सुरक्षा और प्रोत्साहन देना है। सामान्य कर प्रस्ताव, विशेष रूप से पूंजी बाजार और व्यक्तिगत आयकर व्यवस्थाओं को प्रभावित करने वाले प्रस्ताव, बाजारों को स्थिर करने, निवेश को प्रोत्साहित करने और अधिक समान कर प्रणाली सुनिश्चित करने का प्रयास करते हैं।

● नई सरलीकृत कर व्यवस्था की ओर प्रणाली को सरल बनाने और एक सुगम संक्रमण को प्रोत्साहित करने में मदद मिल सकती है।रुख को बढ़े हुए मानक कटौती और विस्तारित आय स्लैब के माध्यम से प्रोत्साहित किया जा रहा है। हालांकि, पुरानी और नई व्यवस्थाओं का सह-अस्तित्व राजकोषीय लागत और करदाताओं के निर्णय लेने के संदर्भ में चुनौतियाँ पैदा करता है। पुरानी व्यवस्था के लिए एक संभावित समाप्ति तिथि निर्धारित करने से कर

● आय असमानता और पूंजी बाजार में उच्च प्रतिफल से संबंधित चिंताओं को संबोधित करके, बजट के कर प्रस्तावों का उद्देश्य अधिक संतुलित और लचीला आर्थिक वातावरण बनाना है। कर दर संरचना की व्यापक समीक्षा और एक पूर्वानुमेय नीतिगत ढांचे पर ध्यान केंद्रित करना सरकार की दीर्घकालिक आर्थिक स्थिरता और वृद्धि के प्रति प्रतिबद्धता को और मजबूत करता है।

|

यूपीएससी मुख्य परीक्षा के लिए संभावित प्रश्न:

|

Source - The Hindu