संदर्भ

- 2014 में अंतर सरकारी पैनल ऑन क्लाइमेट चेंज (IPCC) की कार्य समूह III की रिपोर्ट में वैश्विक ग्रीनहाउस गैस (GHG) उत्सर्जन में ऊर्जा क्षेत्र की महत्वपूर्ण भूमिका को रेखांकित किया गया था। रिपोर्ट में बताया गया था कि कुल मानवजनित GHG उत्सर्जन के 35 प्रतिशत हिस्से के लिए ऊर्जा क्षेत्र जिम्मेदार है।

- संयुक्त राष्ट्र फ्रेमवर्क कन्वेंशन ऑन क्लाइमेट चेंज (UNFCCC) और क्योटो प्रोटोकॉल जैसी पहलों के बावजूद, 2001 और 2010 के बीच ऊर्जा क्षेत्र से उत्सर्जन की वृद्धि दर पिछले दशक की तुलना में अधिक तेजी से बढ़ी।

- 1991-2000 के दौरान ऊर्जा क्षेत्र में GHG उत्सर्जन की वार्षिक वृद्धि दर 1.7 प्रतिशत से बढ़कर 2001-2010 के दौरान 3.1 प्रतिशत प्रति वर्ष हो गई।

- यह वृद्धि मुख्य रूप से विकासशील देशों, विशेष रूप से चीन और भारत में तेजी से आर्थिक विकास और कोयले पर बढ़ती निर्भरता से प्रेरित थी।

- रिपोर्ट में बताया गया कि प्रभावी शमन नीतियों के बिना, ऊर्जा से संबंधित CO2 उत्सर्जन 2050 तक 50-70 GtCO2 तक बढ़ सकता है।

- वायुमंडलीय CO2 सांद्रता को स्थिर करने के लिए वैश्विक शुद्ध CO2 उत्सर्जन का चरम पर पहुंचना और फिर शून्य की ओर घटाना आवश्यक होगा, इसके लिए निम्न-कार्बन ऊर्जा स्रोतों की बिजली आपूर्ति में हिस्सेदारी को 30 प्रतिशत से बढ़ाकर 80 प्रतिशत तक बढ़ाना होगा।

घोषणाएं

रिपोर्ट जारी होने के बाद, चीन ने 2014 में घोषणा की थी कि वह 2030 तक CO2 उत्सर्जन को चरम पर पहुंचाएगा और उस वर्ष तक अपनी प्राथमिक ऊर्जा खपत में गैर-जीवाश्म ईंधन का हिस्सा लगभग 20 प्रतिशत तक बढ़ाएगा। जबकि भारत ने 2014 में इसी तरह की कोई प्रतिबद्धता नहीं की थी, विशेषज्ञों का मानना है कि भारत 2040-45 तक कार्बन उत्सर्जन को चरम पर पहुंचा सकता है।

प्रगति

- 2022 तक, चीन ने अपने 2030 के लक्ष्य की ओर महत्वपूर्ण प्रगति की थी, जिसमें गैर-जीवाश्म ईंधन का प्राथमिक ऊर्जा मिश्रण में 18.37 प्रतिशत हिस्सा था। जबकि भारत ने बिना किसी विशिष्ट लक्ष्य के उसी वर्ष तक अपनी प्राथमिक ऊर्जा का 11 प्रतिशत गैर-जीवाश्म ईंधनों से प्राप्त किया। वैश्विक स्तर पर, 2022 में प्राथमिक ऊर्जा में गैर-जीवाश्म ईंधनों का हिस्सा लगभग 18.2 प्रतिशत था, जिसका तात्पर्य है कि 82 प्रतिशत से अधिक अभी भी जीवाश्म ईंधनों से आता था। वैश्विक प्राथमिक ऊर्जा मिश्रण में कोयले की हिस्सेदारी 2003 से 2013 के बीच 5 प्रतिशत बढ़कर 29 प्रतिशत हो गई, परिणामतः यह तेल के बाद दूसरा सबसे महत्वपूर्ण ईंधन बन गया। 2013-14 की भविष्यवाणियों में अनुमान लगाया गया कि चीन कोयले की वैश्विक खपत का 51 प्रतिशत हिस्सा उपयोग करते हुए सबसे बड़ा कोयला उपभोक्ता बना रहेगा, जबकि भारत 2024 तक दूसरा स्थान लेगा। हालांकि यह पूर्वानुमान अपेक्षा से पहले साकार हो गया।

- मध्यम पूर्वानुमानों में उम्मीद की गई थी कि चीन की कोयले की मांग की वृद्धि दर काफी धीमी हो जाएगी और 2030 तक चरम पर पहुंच जाएगी। संरचनात्मक परिवर्तन और नीतिगत उपाय, जैसे कि चीन का एक विनिर्माण-संचालित अर्थव्यवस्था से सेवाओं और घरेलू मांग द्वारा संचालित एक अर्थव्यवस्था में बदलाव, दक्षता सुधारों और कड़े पर्यावरणीय नीतियों के साथ, कोयले की मांग में तेजी से गिरावट को प्रेरित करेंगे। महत्वाकांक्षी पूर्वानुमानों में यहां तक भविष्यवाणी की गई थी कि चीन 2015 तक कोयला आयात करना बंद कर देगा और उसकी कोयले की मांग 2016 तक घटने लगेगी।

वर्तमान प्रवृत्तियाँ

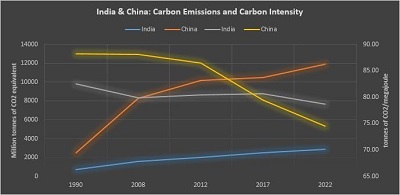

- हालांकि, 2022 में चीन की कोयले की खपत 88.41 EJ थी, जो वैश्विक कोयला खपत का 54.8 प्रतिशत से अधिक थी। 2012-2022 के बीच चीन में कोयला खपत की वार्षिक वृद्धि दर 0.9 प्रतिशत की दर से धीमी हो गई थी, जबकि 2002-2012 के बीच यह 9 प्रतिशत से अधिक थी, हालांकि यह कुछ पूर्वानुमानों के अनुसार चरम पर नहीं पहुंची । 2002-2012 के बीच चीन की जीडीपी वार्षिक औसतन 10.7 प्रतिशत कि दर से बढ़ी और 2012-2022 की अवधि 6.25 प्रतिशत कि दर से। इसके विपरीत, 2002-2012 के बीच भारत की कोयला खपत वार्षिक औसतन 6.2 प्रतिशत से अधिक की दर से बढ़ी और 2012-2022 के बीच 3.9 प्रतिशत की दर से, जबकि भारत की जीडीपी 2002-2012 की अवधि में वार्षिक औसतन 6.9 प्रतिशत से बढ़ी और 2012-2022 से 5.6 प्रतिशत की दर से ।

- चीन और भारत में इस निरंतर आर्थिक वृद्धि ने बिना कोयले की खपत में आनुपातिक वृद्धि के कार्बन उत्सर्जन और आर्थिक विकास के बीच एक हद तक अलगाव का संकेत दिया है। चीनी अर्थव्यवस्था की कोयला तीव्रता पिछले दो दशकों में 48 प्रतिशत से अधिक कम हुई है, जबकि भारत की कोयला तीव्रता लगभग 18 प्रतिशत कम हुई। सेवाएं, जो सामान्यतः कम ऊर्जा-गहन होती हैं, चीन की तुलना में भारत की अर्थव्यवस्था में बड़ा योगदान देती हैं, लेकिन भारत की कम कोयला उपयोग दक्षता के कारण उच्च उत्सर्जन तीव्रता है।

संरचनात्मक और नीतिगत उपाय

- चीन ने अपनी अर्थव्यवस्था की कार्बन तीव्रता को 2005-2020 के दौरान 40-45 प्रतिशत तक कम करने की प्रतिबद्धता जताई थी। हालांकि, 2002-2009 की अवधि में, चीन की कार्बन तीव्रता में 3 प्रतिशत की वृद्धि हुई थी, जिसका कारण अधिक कार्बन-गहन आर्थिक संरचना की ओर बदलाव रहा । चीन में उत्सर्जन को चरम पर पहुंचाने में तेजी लाने से उद्योगों को कम कुशल देशों में स्थानांतरित करने की संभावना है, जिससे वैश्विक कार्बन उत्सर्जन में वृद्धि होगी।

- चीन और भारत को उत्सर्जन को कम करने और भौतिक समृद्धि प्राप्त करने के लिए, आर्थिक विकास को ऊर्जा से संबंधित उत्सर्जन से अलग करना होगा। यद्यपि यह सैद्धांतिक रूप से संभव है, लेकिन यह परिवर्तन महत्वपूर्ण लागतें बढ़ाएगा, जैसा कि जून 2023 में यूएनएफसीसीसी के तहत कटोवाइस विशेषज्ञ समिति द्वारा स्पष्ट किया गया था। इस समिति ने स्वीकार किया था कि विकासशील देशों को डिकार्बोनाइजेशन की लागत असमान रूप से वहन करनी होगी।

ओईसीडी देशों की भूमिका

- ओईसीडी देशों में कार्बन उत्सर्जन में कमी अक्सर कट्टरपंथी नीति हस्तक्षेपों के बिना प्राप्त की गई। कई ओईसीडी देशों ने कम कार्बन-गहन ईंधनों की ओर स्थानांतरण करके और अपनी अर्थव्यवस्थाओं में संरचनात्मक परिवर्तनों के माध्यम से डिकार्बोनाइजेशन किया, जैसे कि सेवा-उन्मुख प्रणालियों की ओर संक्रमण। इसके अलावा, प्रदूषक उद्योगों का अन्य देशों मे निर्यात करने जैसी नीतियों ने भी महत्वपूर्ण भूमिका निभाई । उदाहरण के लिए, जापान की भारी प्रदूषणकारी उद्योगों को विदेश में स्थित करने की नीति थी, और यूरोपीय देशों ने उत्पादन को विकासशील देशों में निर्यात करके और अवतरित कार्बन के आयात में वृद्धि करके कार्बन उत्सर्जन को कम किया।

वर्तमान उत्सर्जन प्रवृत्तियाँ

- 2022 के अनुसार, वैश्विक कार्बन उत्सर्जन 1990, आईपीसीसी की पहली रिपोर्ट के वर्ष की तुलना में 64 प्रतिशत अधिक था, और 2015, पेरिस समझौते के वर्ष की तुलना में 5.2 प्रतिशत अधिक था। यहां तक कि COVID-19 महामारी के दौरान, जब आर्थिक गतिविधियां नाटकीय रूप से धीमी हो गईं, कार्बन उत्सर्जन लगभग 6 प्रतिशत कम हुआ और प्रतिबंध हटाए जाने के बाद तेजी से पुनः बढ़ गया। वर्तमान पूर्वानुमान संकेत देते हैं कि जलवायु लक्ष्यों को पूरा करने के लिए, विश्व को वास्तविक जीडीपी की प्रति इकाई CO2 उत्सर्जन को लगभग 9 प्रतिशत वार्षिक कम करना होगा, जो ऐतिहासिक औसतों से लगभग पांच गुना अधिक है।

निष्कर्ष

कार्बन उत्सर्जन को आर्थिक विकास से अलग करने का बोझ विकासशील देशों, जैसे चीन और भारत, पर भारी पड़ता है। कार्बन उत्सर्जन में कमी के प्रयासों को साझा करने की वर्तमान पद्धतियाँ समान सीमांत परिहार्य लागतों पर आधारित हैं, जो कम ऐतिहासिक उत्सर्जनों वाले उभरती अर्थव्यवस्थाओं को नुकसान पहुंचाती हैं। कार्बन तीव्रता में महत्वपूर्ण कमी प्राप्त करने के लिए अभूतपूर्व दरों पर डिकार्बोनाइजेशन की आवश्यकता होती है। 2030 तक चीन को उत्सर्जन के शीर्ष पर पहुंचने के लिए वार्षिक 4.5 प्रतिशत की कमी की आवश्यकता है, जबकि भारत को और भी अधिक कठोर उपायों की आवश्यकता होगी। डिकार्बोनाइजेशन पर बहस अक्सर विकासशील देशों द्वारा सामना की जाने वाली व्यावहारिक चुनौतियों को नजरअंदाज कर देती है, जो आर्थिक विकास को प्राथमिकता देते हैं। अमीर देश, अपने आर्थिक दबावों का सामना करते हुए, GDP में गहन कटौती करने या पर्याप्त वित्तीय सहायता प्रदान करने की संभावना नहीं रखते हैं। यह महत्वपूर्ण है कि डिकार्बोनाइजेशन पर चर्चा इन वास्तविकताओं को संबोधित करे और स्थायी विकास के लिए व्यावहारिक रणनीतियों का पता लगाए।

|

UPSC मुख्य परीक्षा के संभावित प्रश्न

|